2025-06-19

IDOPRESS

2025-06-19

IDOPRESS

文|罗曾

从科创板近千亿市值的“扫地茅”,到如今千元股价暴跌至百元、深陷“增收不增利”泥潭......5年的上市之路,石头科技的命运轨迹发生了巨大转折。

2025年6月,带着满身争议和质疑,石头科技宣布拟赴港上市,试图寻找新的生机。然而,财务数据的黯淡、产品竞争的焦灼、资本与创始人的“撤离潮”,每一个问题都像沉重的枷锁,紧紧束缚着这家曾经的明星企业。

这场奔赴港股的“救赎之旅”,究竟是破局重生的契机,还是无奈之下的困兽之斗?

财务面:营收狂奔与利润失血的背离

当营收增长的数字与利润下滑的曲线在财务报表上激烈碰撞,石头科技陷入了“增收不增利”的尴尬境地。

2024年,公司实现营业收入119.45亿元,同比增长38.03%,净利润却逆势下滑3.64%,至19.77亿元。到了2025年第一季度,营收增速冲上86.22%,达34.28亿元,但净利润“失血”速度更甚,同比下滑32.92%,仅2.67亿元。

这种“增量不增利”的财务悬崖,在毛利率的持续下滑中找到答案——2024年公司毛利率下降3.75%至50.36%。与此同时,净利率波动下滑,已从2021年最高24.03%降至2024年的16.55%,2025年Q1更是腰斩至7.8%。

而这背后,销售费用的“疯狂生长”难辞其咎。2024年,公司销售费用高达29.67亿元,同比激增73.23%,2025年一季度石头科技公司销售费用更暴涨169.25%至9.51亿元,远超营收增速。

期间,研发投入虽有增加,但在销售费用的“碾压”下显得微不足道——尽管2024年研发费用增至9.71亿元创历史新高,但占营收比仅8.13%,销售费用达到研发投入的3倍以上。这种备受争议的投入结构,如同一只无形的大手,不断侵蚀着公司的利润空间。

与此同时,海外市场成为财务压力的放大器。2024年境外收入占比首次超过国内,达53.48%,但境外毛利率却暴跌6.74个百分点,对此,石头科技方面称,受到关税成本等增加的影响。

产品面:价格战泥潭与技术护城河的双重绞杀

事实上,石头科技境外盈利承压的背后,除关税外,“以价换量”策略的影响也不小。

据媒体报道,为守住海外市场份额,石头科技在欧洲祭出了“老品降价、减配促销”的策略,旗下Q7Max系列产品持续降价,Q7Max Plus标价569欧元,实际售价却降至420欧元左右,降幅达26%左右。在业内看来,虽然这种策略在一定程度上稳住了销量,但产品利润却被无情压缩,无异于“饮鸩止渴”。

不可否认,智能清洁赛道已陷入技术迭代与价格内卷的双轨困局。

近年来,智能扫地机器人行业竞争日趋激烈,产品同质化加剧。一方面,现存各大品牌在智能化赛道上你追我赶,全力抢占市场份额,例如科沃斯押注双线3D结构光传感器、追觅推出仿生多关节机械手、云鲸聚焦AI双目视觉技术等;另一方面,传统家电品牌和科技公司尝试进入市场,试图通过差异化功能或低价策略获取一定份额,进一步加剧了市场的瓜分态势。

而这期间,更隐蔽的风险在专利战场蔓延。

2024年618前夕,泉州法院应追觅申请下架石头P10Pro系列,虽经最高法院复议后恢复销售,但已错过关键促销期。据媒体报道,石头科技工作人员透露,这两款产品在618期间原本预计有不错的销量,但由于禁令的发布,公司不得不紧急下架这两款产品,预计销量损失了2万多台。同年8月,石头科技再因专利侵权问题与追觅在德对簿公堂,德国法院判石头科技侵犯追觅专利,禁止其在德销售相关产品。

扫地机竞争白热化,石头科技选择跨界突围,进军洗地机与洗衣机领域,试图开辟第二增长曲线。2024年,公司“其他智能电器产品”营收猛增93.13%,达到10.7亿元,成为增长最为迅速的业务板块。

然而,跨界之路并非一帆风顺,该板块营业成本增幅123.49%,远超收入增幅,且低毛利率新品的占比提升,叠加会计准则调整,一定程度上影响了公司利润。与此同时,美的、海尔等传统巨头的反攻也让形势更为严峻。

人本面:造车梦与扫地茅的信任裂痕

而值得注意的是,冰冷的财务数据与残酷的市场竞争背后,石头科技正面临更致命的危机——人心的流失。

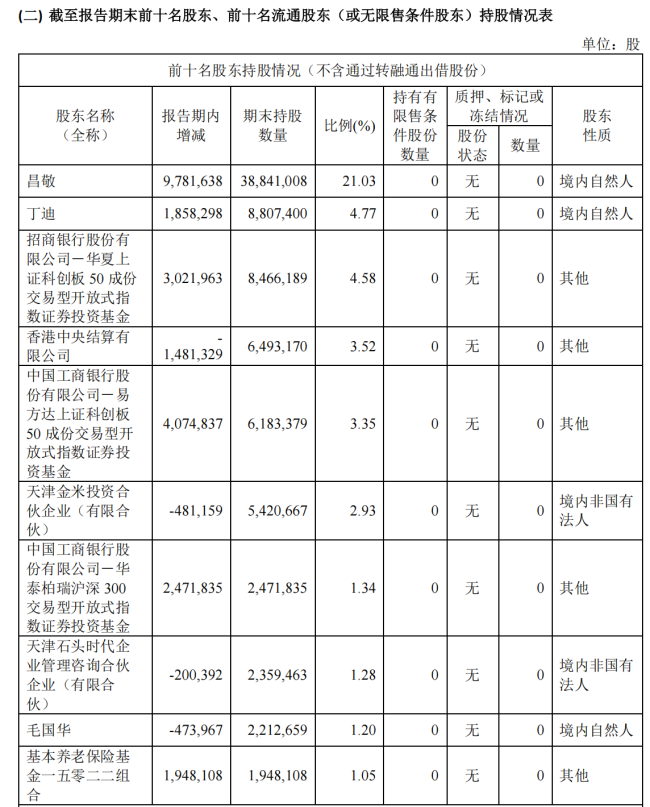

在资本市场的舞台上,股东的态度往往是企业发展的“风向标”。近年来石头科技却遭遇了股东的集体“逃离”。2024年年报显示,石头科技前十大股东中,有4家机构在第四季度集体减持:香港中央结算有限公司持股比例从6.07%降至3.52%;天津石头时代持股比例从1.95%降至1.28%;天津金米投资持股比例从4.49%降至2.93%。毛国华持股比例从2.04降至1.20%。而作为早起投资者的小米系顺为资本,更是直接退出了前十大股东名单。

与此同时,创始人昌敬接连套现近9亿元,更是在本就紧张的市场情绪上火上浇油。对于减持原因,昌敬虽对外解释为“自身资金需求”,但业内纷纷将目光投向了他倾注心血的造车事业。

此前,昌敬频繁在个人媒体账号以“极石汽车创始人”自居,因此市场猜测,这一转变背后,似乎暗示着其重心的转移:一边是扫地机器人主业的困境,一边是造车梦的诱惑,创始人在资本与梦想间的抉择,让投资者对公司的发展战略产生了极大的不确定性。

对此,昌敬曾发布视频回应称,希望持有石头科技股票的投资者可以耐心一点,“现在是一个战略的转型期,也是一个阵痛期,势必会带来公司的一些变化,这些变化都是为了以后更长远的发展。”

但当股东集体撤退、创始人重心偏移,这场因造车梦引发的信任裂痕,似乎正从资本层面蔓延至企业整体。站在香港交易所的镁光灯下,昌敬需要回答的不仅是石头科技“为何二次上市融资”的表层问题,更是“如何用行动重获资本信任”的关键质疑。

(责任编辑:zx0280)