据业内流传消息,优化药品集采政策方案来到第二版,赛柏蓝从相关人士处了解到,随着药品集采方案的逐步确定,第十一批国家组织药品集采也将随之启动。

集采有边界规则不断优化

对比第一版征求意见稿,“进一步优化药品集采政策的方案(征求意见稿)第二稿”删去了一些明确的表述、信息量有所减少,如采取同组次低价1.8倍的熔断机制;实行统一的医保支付标准,以最高中选价1.5倍作为该品种医保支付标准上限......

前述人士对赛柏蓝表示,业内对于集采政策的优化高度关注,从第二稿的内容相对简略判断,不排除优化药品集采政策征求意见稿后续会进一步更新、并正式面向公众征求意见。

国家组织药品集采作为近7年来影响最大的医药政策之一,细微调整之间牵一发动全身。

赛柏蓝对比两版征求意见稿发现,值得关注的内容包括:

再次明确集采的产品选择边界——竞争不充分、市场规模小的药品以及国家医保目录谈判协议期内药品,原则上不纳入集采范围;生物药的首个同通用名药品上市后一定期限内,原则上不纳入药品集采范围;经相关部门研判,存在较高风险的药品和耗材品种,审慎纳入集采范围。

相较之前的集采,更强调投标企业的生产经验和对投标药品的质量管理——从事委托生产的,药品上市许可持有人或受托生产企业应具有2年及以上同类型制剂药品生产经验和放行记录;药品集采投标企业自通过一致性评价后,由自行生产变更为委托生产、不变更委托生产企业,且在首个中选周期内不变更生产工艺、原料药生产工艺及供应商,辅料和包材的种类及供应商等。

这也意味着纯粹的光脚企业可能面临参与集采的限制以及集采中选企业必须保证集采前后的产品质量一致性。

医疗机构可带厂牌报量——医疗机构报送采购需求量可细化到具体药品品牌,也可选择按药品通用名报量;医疗机构报量的企业如果中选,该企业直接成为该医疗机构的供应企业,医疗机构报量的企业如果未中选,该企业的报量作为剩余量,由医疗机构进一步选择供应企业,可选择医疗机构已报量且中选的企业,或本省份主供企业,或价格较低的中选企业。

从目前的文件看,医疗机构报量未限制厂家数量,医院大概率根据既往采购情况提交使用量信息。

优化竞价规则+合理控制价差——同一品种内,入围企业报价与最低报价相比应符合价差不超过一定幅度的要求;为防范内卷式报价,入围企业报价低于一定水平时,该企业可不受价差限制规则控制。

中选产品统一价供应全国——中选产品按照中选价格统一供应全国,在价格上不再区分主供省份和非主供省份。同时,推动落实医保支付标准与集中采购价格协调机制,提升医保支付的公平性和基金使用效率。

集采推进中优化第十一批何时启动?

截至4月30日,第十批国采在31个省已经全面落地,第十一批何时启动?

赛柏蓝了解到,从目前的进度来看,第十一批国采的启动和“进一步优化药品集采政策方案”的正式出炉大概率时间接近、节奏类似。目前第十一批国家组织药品集采的品种专家遴选还未正式开始。

在报量目录以及之后的集采目录发布之前,最重头的工作就是集采药品名单确认。

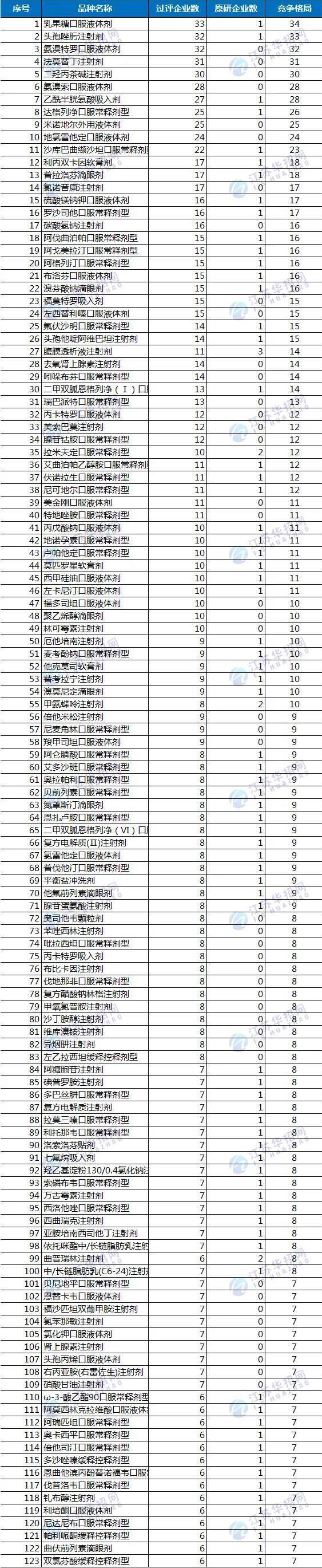

截至目前,尚未纳入国采且竞争格局≥7家的品种已经超过120个,究竟哪些药品将纳入下一轮集采?

一批集采的目录确认往往经历初步筛选、排除、专家遴选、数据核实等多个环节,竞争不充分(生产企业家数少)、市场规模小(销售金额不大)、专利纠纷、高风险品种(窄治疗窗/特殊病种/毒性药品/管制药品等)均可能被排除在外。

前述人士对赛柏蓝强调,集采方案对产业影响的核心问题是目录的遴选标准,业内非常关注进入集采的确定性因素是什么,国家组织药品集采和省级联盟集采的边界也期待进一步明确。

2024年5月20日,《国家医疗保障局办公室关于加强区域协同做好2024年医药集中采购提质扩面的通知》明确:

国家医保局将在集采品种选择上加强统筹协调,加大扩围力度,减少国家和地方集采品种间交叉重叠,做到互为补充。

其中,国家组织药品集采重点针对通过质量和疗效一致性评价的药品,国家组织高值医用耗材集采聚焦价格虚高、有代表性意义以及群众反映强烈的品种。鼓励有条件的省份牵头开展全国联采,重点覆盖未过一致性评价的化学药、中成药和中药饮片,聚焦采购金额大、覆盖人群广的临床常用药品和耗材“大品种”,以及国家组织集采品种的临床使用可替代或相关配套的药品和耗材。

至于规则等相对机制性的内容,可以通过框架性的方案制定,具体到每一批次的药品,其特殊性都可能影响规则的设置,这也是集采规则不断优化的逻辑之一。

对于药企来说,“其他规则上、落地上的东西只是水深10米与15米的区别”,进入集采之后,存量企业以价换量、光脚企业瓜分市场,短时间内利益快速再分配。

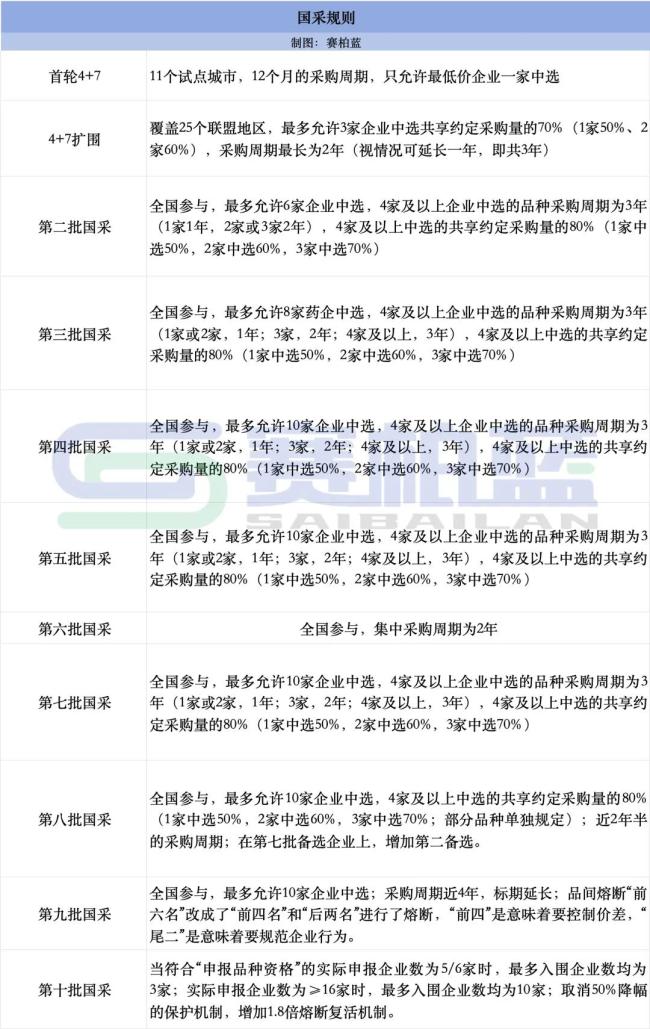

2018年以来,国家医保局会同有关部门组织开展10批国家组织药品集采,累计成功采购435种药品,集采继续推进,企业不断成长。

附:尚未纳入国采且竞争格局≥7家的品种;图源:华招网(注:以供参考,最终以官方消息为准)

(责任编辑:zx0600)

2025-05-08

2025-05-08